국민연금 예상수령액 조회 얼마를 받을까

국민연금 예상수령액 조회방법을 자세하게 알아봅시다

많은 분들이 내가 수령액을 받을때쯤 국민연금 예상수령액이 얼마인지 궁금하실텐데요 이러한 궁금증은 20대부터 50대까지 모두 폭넓게 궁금한내용이며 특히 20대와 30대는 자신이 수령나이가 되었을때 받을수있을가 라는 생각으로 많이 찾고 있습니다 자 그럼 국민연금 예상수령액 조회 아래에서 확인하세요

국민연금 예상수령액 2016년 11월 30일부터 개정되었는데...

우선 수령액 나이가 바뀌었다고 말씀드릴수 있습니다 국민연금은 4대보험 가입직장에 근무하는 분들은 모두 의무적으로 납부하고 있습니다 개정전에는 만60세가 되면 받을수 있었으나 지금은 만 65세로 변경이 되었습니다

공공기관 근무자들 같은 경우 퇴직연령이 이에 따라서 연장이되는등 법적으로 개정이되면서 국민연금 예상수령액도 바뀌었으며 받을수 있는 나이도 상향되었다고 생각하시면 됩니다 그리고 출생연도에 따라 받기 시작하는 나이연령이 틀립니다 출생연도 기준 연금 수령개시연령은 아래에서 설명드리겠습니다

국민연금 예상수령액 출생연도 기준 연금수령

출생연도 1953~1956 =만 61세 / 1957~1960 =만 62세 / 1961~1964 =만 63세 / 1965~1968 =만 64세 입니다

69년도 이후부터는 만 65세 기준이 적용이 됩니다 올해를 기준으로 들어볼까요 올해의 국민연급 수령이 가능한나이는 만62세인 58년생 입니다

또한 만58년생은 5년전부터 조기노령연금 제도를 이용했다면 연금을 수령이 가능하였습니다 조기노령연금 조건을 혹시 궁금해 하실가봐 알려드립니다 이제도는 최소 10년 가입기간과 소득이 없이 생활을 하여야 가능한조건이 있습니다 조건도 까다로운데다가 단점도 존재합니다

조기노령연금은 연 6%의 감액이 적용되어 지금되며 5년기준 30% 가 감면되어서 총받아야 할금액에서 70%만 받을수 있다고 생각하시면 됩니다 30%를 받을수 없다고 생각하면 꽤큰 금액입니다 정말 절실하게 연금을 받아야 하는 분들이 아니라면 기존 국민연금 시간을 모두 채우는게 좋다고 생각되네요

또한 조기노령연금의 반대되는 제도도 있습니다 바로 개시연령보다 늦게 지급받게 신청하는 제도인데요 이는 최대 5년까지 1년당 7.2% 총 36% 많은 연금금액을 받을수 있으니 어느정도 여유가 있으신 분들이라면 늦춰서 받으면 더많은 혜택을 받을수 있습니다

국민연금 예상수령액 -납입기간 설명

국민연금 납입기간은 2020년 기준 60살까지 국민연금을 냅니다 시작은 만18세 부터 60세 미만입니다 대한민국의 국민이라면 의무가입대상입니다 소득이없는 사람도 무조건 내야하는건 아닙니다 27세 미만인 경우 학생 군복무와 소득이 없는 경우 의무가입의 대상이 아닙니다

국민연금 납부예외 신청

만약 소득이 없는 상태로 취직을 준비중 실직중이라면 국민연금 납부예외 신청을 하시면됩니다 보험료 납부에 대한 면제를 신청하면 그기간에는 납부를 하지않아도 됩니다 하지만 납부를 하지않는 기간을 가입기간에 미포함되면서 수급연령이 되었을시 연금액이 줄어드는건 당연한겁니다

국민연금 납입기간 10년을 못채운 경우에는?

노령연금을 받기위해서는 최소 국민연금가입기간 10년을 채워야하는데 못채운경우라면 국민연금 임의계속가입의 방법을 통해서 추가로 국민연금 가입 납입후 65세까지 국민연금에 가입하여 혜택을 받을수 있습니다 하지만 이때 10년을 채우지 못하고 수급연령이 되어 임의계속가입을 이용하지못하면 반환일시금을 신청하여 수령하게 됩니다 이후 임의계속가입을 다시 신청할수는 없습니다

국민연금 예상수령액 -수령액조회 자세한 안내 PC조회 방법

국민연금은 소득수준에 따라서 받는 국민연금 예상수령액은 상이합니다 국민연금을 납부하고 있다면 국민연금 예상수령액은 언제든 조회가 가능한데요 현재 가능방법 크게 두가지입니다 하나는 국민연금 홈페이지에서 할수 있으며 다른방법은 모바일 어플을 이용해서 조회할수 있습니다

홈페이지에서 조회하는 방법부터 설명드리겠습니다 사이트는 아래에 첨부하였습니다 우선 접속후에는 이러한 화면이 나오는데여 바로 조회할수 있도록 첨부했습니다

여기서 예상연금액 조회 서비스를 누르게되면 공인인증서 로그인으로 로그인해서 나의 연금액을 알수 있습니다 공인증서 또는 카카오페이로 로그인이 가능합니다 참고하시기 바랍니다 주민번호도 필요합니다

조회시나오는 화면입니다 금액이 있으신경우 아래에서 자세하게 금액이 나옵니다

국민연금 예상수령액 -모바일 조회방법

국민연금 예상수령액 모바일에서 조회하는 방법은 우선 앱스토러오 접속을 하셔야 합니다 국민연금을 조회하셔서 내곁에 국민연금 어플을 다운받으세요

로그인 화면이 보이실텐데요 카카오페이로 인증 로그인하면 간편하게 조회가 가능합니다 다른 로그인 조회방식은 공인인증서가 휴대폰에 있어야 조회가 가능합니다

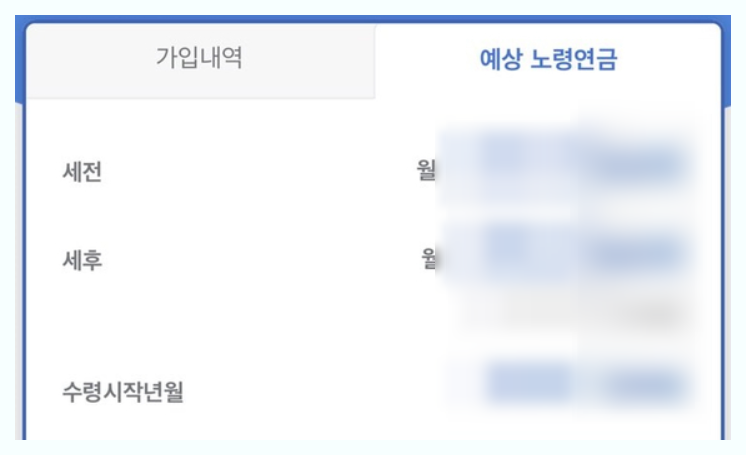

조회시 위에는 이러한 화면이 나오며 아래에는 세전 금액과 세후 금액이 나옵니다 또한 수령시작년월일도 나오니 확실하게 얼마가나오는지 언제부터 지급받을수 있는지 확인이 가능합니다

오늘은 국민연금 예상수령액 국민연금에 대해서 자세하게 알아보았습니다 국민연금 예상수령액 PC조회 사이트와 추가적인 자료들은 아래를 확인하세요

www.nps.or.kr/jsppage/csa/csa.jsp

국민을 든든하게 연금을 튼튼하게

www.nps.or.kr

'유용한 정보자료' 카테고리의 다른 글

| 소상공인 손실보상금 통합 신청 (0) | 2022.04.29 |

|---|---|

| 재택치료자 생활지원금 신청 안내 (0) | 2022.04.29 |

| 증권사 주식 수수료비교 세금 매매 거래 수수료 정리 (0) | 2022.04.20 |

| 기초노령연금 수급자격 모의계산 신청방법 [기초연금] (0) | 2022.04.20 |

| 일반은행 정기예금 금리비교 종합 [정기예금 이율 높은곳] (0) | 2022.04.20 |